Yeni vergi düzenlemeleri tüm hızı ile devam ederken 28 Eylül 2024 tarihli Resmi Gazete ile yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 478)’nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 570) yürürlüğe girdi. Yeni düzenleme kapsamında vergilendirmede pek çok önemli düzenlemeye gidildi.

VERGİ USUL KANUNU GENEL TEBLİĞİ (SIRA NO: 478)’NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 570)

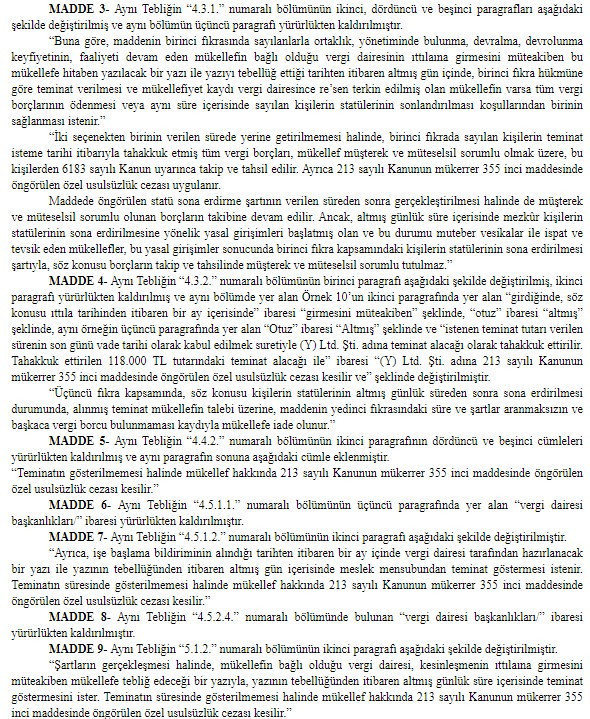

MADDE 1- 11/2/2017 tarihli ve 29976 sayılı Resmî Gazete’de yayımlanan Vergi Usul Kanunu Genel Tebliği (Sıra No: 478)’nin “3. Tanımlar ve Kısaltmalar” başlıklı bölümünün (g) bendinde yer alan “az” ibaresinden sonra gelmek üzere “ve 10 milyon Türk lirasından fazla” ibaresi, “süresiz” ibaresinden sonra gelmek üzere “ve şartsız” ibaresi, “teminat mektuplarını,” ibaresinden sonra gelmek üzere “sigorta şirketleri tarafından verilen süresiz ve şartsız kefalet senetlerini,” ibaresi eklenmiştir.

MADDE 2- Aynı Tebliğin “4.1.7. Mükellefiyet Tesis Ettirmeksizin Kayıt Dışı Faaliyette Bulunduğu Tespit Edilenlerin Durumu” başlıklı bölümünün ikinci paragrafında yer alan “tesis tarihinden itibaren bir ay içinde” ibaresi “tesisini müteakiben” şeklinde, “otuz” ibaresi “altmış” şeklinde, dördüncü paragrafında yer alan “Otuz” ibaresi “Altmış” şeklinde ve aynı bölümün üçüncü paragrafı aşağıdaki şekilde değiştirilmiş ve aynı bölümün beşinci paragrafında yer alan “alacağı” ibaresi yürürlükten kaldırılmıştır.

“Yazının tebliğ tarihinden itibaren altmış günlük süre içerisinde teminat verilmemesi halinde mükellefler adına 213 sayılı Kanunun mükerrer 355 inci maddesinde öngörülen özel usulsüzlük cezası kesilir.”

Hazine ve Maliye Bakanlığı tarafından yayımlanan yeni vergi düzenlemesi bugün itibariyle yürürlüğe girmiş kabul edilecek. Yeni düzenleme kapamında hayata geçirilen yenilikler pek çok vergi mükellefini etkileyecek. Vergi düzenlemelerinin devam edeceği ifade edildi.